台灣幣圈監管生態改寫:從 FTX 到專法落地,台灣虛擬資產監理正式進入高壓時代

台灣虛擬資產監理在 2026 年 3 月 23 日出現關鍵轉折。金管會主委彭金隆於立法院審查《虛擬資產服務法》草案時,明確揭示未來監理將不再停留於洗錢防制與自律指導原則,而是進一步走向專法、牌照、資產信託、客戶資產與業者資產隔離、境外幣商在台落地納管,以及銀行保管業務制度化等完整框架。依媒體報導與官方資料,台灣目前約已有 100 萬人在 VASP 開戶,金管會也已預告《虛擬資產服務法》草案,並推動虛擬資產保管試辦,5 家銀行已獲准試辦或籌備相關業務。這意味著,台灣幣圈將從「可交易但制度鬆散」的階段,轉向「可發展但必須高度合規」的新時代。

一、背景脈絡:FTX 爆雷留下監理傷痕,逼出台灣專法

這次監管加速的歷史背景,不能脫離 FTX 事件。金管會在 2023 年就已被行政院指定為具金融投資或支付性質虛擬資產平台的主管機關,並發布 VASP 指導原則,要求平台將客戶資產與自有資產分離保管;但當時仍偏向原則式、自律式管理。

真正推動制度升級的,是 FTX 倒閉暴露出的結構性缺陷:客戶資產未妥善隔離、流動性與資金管理失控,讓投資人信心受到重擊。立委在此次審查中直指,FTX 案影響約 30 萬名台灣投資人、損失約 4 億美元,也凸顯僅靠既有框架已不足以承接市場風險。

二、監理邏輯大轉彎:從「反洗錢納管」走向「產業專法」

過去幾年,台灣對虛擬資產的主要監理重點,是防制洗錢、平台自律與資訊揭露;但從金管會 2025 年 2 月召開《虛擬資產服務法》草案座談會,到同年 3 月正式預告草案內容,再到 2026 年 3 月由主委公開定調為優先法案,可以看出政策方向已經非常明確:政府不再只把虛擬資產視為反詐或 AML 問題,而是要把它納入正式金融監理體系。

草案涵蓋服務商許可、穩定幣發行、同業公會、交易監理、處分與退場規範,監管範圍遠比早期指導原則更完整。

三、客戶資產將被信託化與隔離化

本次草案最具爆發力的內容,不是單純立法進度,而是監理工具本身的升級。

彭金隆指出,專法草案將導入兩道核心機制:

1. 業者必須將客戶資產全數交付信託

2. 客戶資產與業者自有資產必須嚴格區隔

這比 2023 年 VASP 指導原則中的「分離保管」更具制度強制性,因為它不只是內控要求,而是直接把客戶資產從業者資產負債表與經營風險中切割出去。若業者未來出現財務危機,理論上客戶資產不應再被挪用、混同或被拿去承接高風險部位。

這一點,正是對 FTX 教訓最直接的制度回應。

四、重寫交易所商業模式

當監理要求客戶資產信託與隔離後,交易所或平台的經營模式也會被迫調整。過去加密平台常見的灰色地帶,在於平台一邊作為撮合中介,一邊又可能同時握有大量用戶資產及其調度權;而新制度的方向,顯然是把平台角色限縮為「服務提供者」而非「資產支配者」。

再加上草案已將違反保管客戶資產義務列為處罰重點,代表台灣的監理方向,並不是鼓勵平台用靈活資金運作換取高成長,而是要把業者推向更像證券商、保管機構與受監理金融中介的角色。這會提高營運成本,但也會提高市場存活門檻與長期信任度。

五、境外幣商真正難題

另一個關鍵焦點,是境外幣商納管。彭金隆表示,境外幣商若要在台經營,可透過設立子公司或分公司,再申請 VASP 牌照的方式落地。

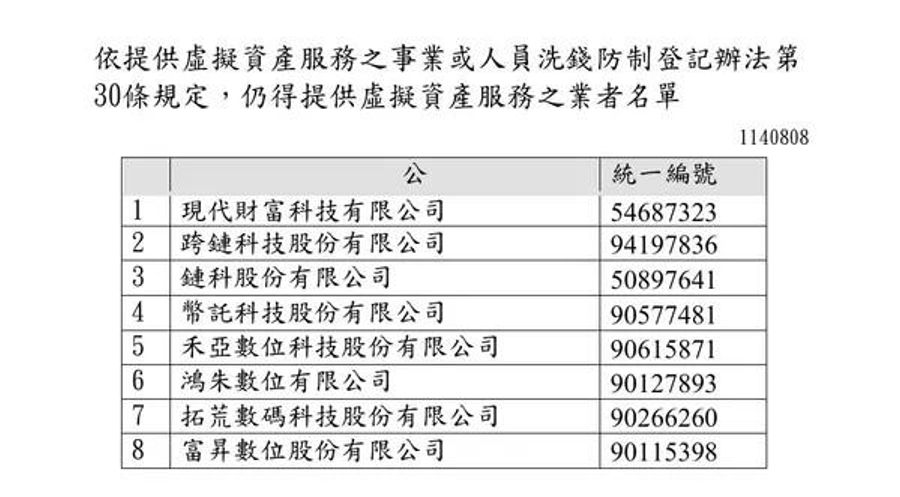

立委則點出,目前台灣合規業者僅 8 家,但實際仍有 30 家以上境外幣商尚未完成落地納管,形成監理缺口。報導並引述知情人士說法,至少已有 3 家以上境外幣商有意願落地,點名包括 Liminal、BitGo,且 Binance 也已在台設立分公司。

不過,市場同時傳出,部分業者因資金來源被認為涉及陸資而面臨落地障礙。換言之,境外業者進台灣並不只是商業決策,更是股權結構、資金背景、法遵能力與地緣政治風險的綜合審查。

六、銀行體系正式入場,幣圈被金融體系接管

與專法並行的另一條線,是銀行保管業務的推進。金管會早在 2024 年 11 月就推出「虛擬資產保管業務」主題式試辦,並於 2025 年開放申請,表示未來會依試辦成果調整法令。

到 2026 年 3 月,彭金隆進一步透露已有約 19 家銀行對此表達興趣,其中 5 家申請試辦;中央社報導則指出,目前已核准試辦的銀行包括聯邦、中信、凱基、國泰世華與台新,而凱基已宣布正式開辦部分保管試辦業務。

這件事的重要性在於,虛擬資產不再只是「交易所自己保管自己」,而是逐漸導入傳統金融機構、冷錢包治理、風險控管、保險與法幣信託等金融基礎設施。

七、從五家銀行名單來看,台灣面臨兩種未來

目前獲准試辦的銀行雖然數量仍有限,但從公開資訊可看出不同路線。中央社指出,不同銀行鎖定的客群與模式各異:有的與 VASP 合作,有的聚焦企業客戶,有的瞄準高資產客戶;凱基甚至已導入國際保險機制。

這代表台灣監理機關並未一開始就把虛擬資產保管業務定型為單一模板,而是先透過試辦讓不同商業模式並行測試,再由市場與監理共同篩選可行模型。這種做法相較於一次性全面開放,更接近台灣金融監理慣用的「沙盒式穩健前進」。

八、專法的真正企圖

從金管會預告的《虛擬資產服務法》草案內容來看,這部法並不僅僅規範交易平台。

它涵蓋交換商、交易平台商、保管商、承銷商、穩定幣發行人、同業公會,以及市場詐欺與操縱的禁止,並納入檢查權、處分權、停業與退場安排。

這顯示政府的目標不是補一個漏洞,而是建立一個從進場、經營、資訊揭露、風險管理到退出市場都能被管理的全生命週期制度。若未來法案順利推進,台灣虛擬資產市場將更像受監理金融市場,而非過去那種「平台先長大,規則之後再說」的擴張模式。

九、對本土業者的一場洗牌

表面上看,專法、銀行保管、境外幣商落地似乎都是利多;但對本土中小型 VASP 而言,這更可能是一場殘酷洗牌。原因很簡單:當客戶資產必須信託、隔離,內控、資訊揭露、風險控管、保管機制、法遵人員、營業保證金與資格條件都可能同步拉高,沒有規模、沒有資本、沒有法遵能力的業者,將越來越難生存。

相反地,原本就具備銀行合作能力、信託架構、冷錢包與法幣收付基礎設施的業者,反而可能在合規化浪潮中取得更大市占。這是監理升級常見的結果:市場更安全,但競爭者更少。這一判斷屬於根據法規方向與試辦架構作出的推論。

十、國際平台要不落地,要不退場

若把新聞與草案、試辦、過去指導原則一起看,台灣監理方的訊號已很清楚:未來想接觸台灣客戶的大型國際平台,不可能再長期依賴「境外營運、境內獲客」的模糊狀態。

設立分公司或子公司、申請牌照、接受在地監理、建立資產保護與資訊揭露制度,會逐步從選項變成門票。

對大型平台來說,台灣市場規模未必大到足以單獨改寫全球版圖,但若它能成為合規亞洲市場的一環,仍具戰略價值;對無意合規的平台而言,未來在台曝光、導流、收單與合作空間都可能逐步被壓縮。這同樣屬於根據當前制度方向所作的合理推論。

十一、不是開放,而是金融化

許多媒體會把這次的草案解讀成「政府終於擁抱加密」,但更精確的說法是:政府正在把加密資產重新金融化。

從 2023 年先要求分離保管,到 2024 年推出銀行保管試辦,到 2025 年預告專法,再到 2026 年明確提出信託、隔離、落地納管與銀行指引時程,台灣政策路徑其實非常一致:不是放任加密產業以科技創新名義逃逸於制度外,而是逐步把它拉回金融監理、金融基礎設施與金融秩序之內。

對市場來說,這不是野性成長的延續,而是一次「被收編進制度」的重構。

十二、未來展望:台灣虛擬資產走向三條主線

從目前公開資訊看,未來一到兩年的演變,大致會沿三條主線推進。

第一是專法與配套子法逐步成形,將服務商、穩定幣與市場秩序正式法制化。

第二是銀行保管機制從試辦走向常態化,並在六個月內形成更清楚的業務指引。

第三是境外平台在台設點、合規化或被市場邊緣化的分化加劇。

若這三條線同步推進,台灣虛擬資產產業會從交易平台主導,逐漸轉向「監理機關+銀行體系+持牌業者」共同構成的新架構。

總結

這次草案最大的啟示在於,虛擬資產產業在台灣的競爭邏輯正在改變。上一個階段,比的是上幣速度、行銷聲量、交易量與全球擴張程度;下一個階段,比的將是資產保護能力、信託與保管架構、銀行合作深度、法遵成本承受力,以及能否在制度內被長期信任。

對投資人而言,未來挑選平台時不能只看手續費與流動性,而要看資產是否隔離、是否有信託、是否受監理、是否真正落地。

對業者而言,能不能活下來,未來未必取決於你多會做流量,而是你能不能先通過金融監理的壓力測試。

FTX 留下的最大教訓,不是中心化平台不能存在,而是沒有制度約束的中心化平台,終究會用最昂貴的方式教育市場。