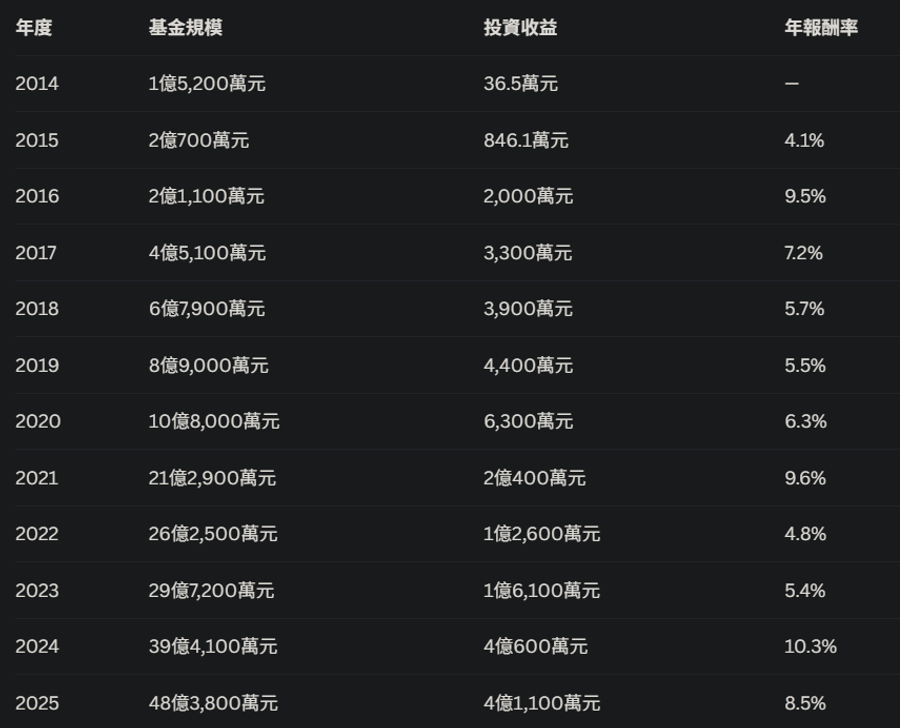

清大校務基金 12 年翻百倍,5000 萬獲利至 48 億元,穩健報酬背後是一套制度化投資哲學

在全球金融市場高度波動的環境下,國立清華大學校務基金交出一份罕見的長期成績單。自 2014 年投入市場運作以來,資產規模已由最初約新台幣 5,000 萬元,成長至約 48 億元,累計為學校創造逾 15 億元收益,且連續 11 年未出現年度虧損。本文深度拆解清大永續基金的投資邏輯、風控架構,以及對一般投資人與量化交易者的策略意義。

一、從 5 千萬到 48 億:校務基金成長軌跡

在全球金融市場高度波動的環境下,國立清華大學校務基金交出一份罕見的長期成績單。自 2014 年投入市場運作以來,資產規模已由最初約新台幣 5,000 萬元,成長至約 48 億元,累計為學校創造逾 15 億元收益,且連續 11 年未出現年度虧損。這筆資金已成為清大穩定財源的重要來源之一。

這樣的成果並非依賴短期市場行情,而是建立在一套長期可複製的投資制度與風險控管架構之上。

二、核心理念:先求不敗,再求成長

清大永續基金的操盤核心,來自計量財務金融系教授林哲群所建立的投資哲學。其最關鍵的原則並非追求最高報酬,而是優先確保「不大虧」。

對校務基金而言,資金本質屬於公共教育資源,無法承受劇烈波動。因此投資策略的第一優先是控制風險,其次才是追求成長。這也意味著,基金在多頭市場未必最亮眼,但在空頭市場必須具備防禦能力。

三、投資邏輯:穩健篩選而非廣泛分散

在實際操作上,清大永續基金採取嚴格篩選機制,而非單純分散投資。

首先,從台股中挑選過去三年穩定維持市值前 100 大的企業,確保公司具備產業龍頭地位與基本面穩定性。

其次,再從這些企業中,依股利殖利率排序,保留前 60% 的標的,以確保現金流穩定。

最後,再進一步篩選成交量排名前段的公司,以確保資產具備足夠流動性,避免在市場波動時無法調整部位。

這三層條件,使投資標的在「體質、收益與流動性」三方面同時達標。

目前清大校務基金的持股比例:

.半導體 / 電子: 台積電 (2330)、鴻海 (2317)、聯發科 (2454)

.金融股: 兆豐金 (2886)、中信金 (2891)、玉山金 (2884)、國泰金 (2882)、富邦金 (2881)

.電信 / 傳產: 中華電信 (2412)、台灣大 (3045)

.ESG 排除標的: 自 2021 年起,主動排除以煤炭、石油、鋼鐵、水泥、塑膠工業為主的個股與 ETF,以落實責任投資原則

清大校務基金近 3 年主要持股

備註:台積電部分涵蓋受捐贈的 1 萬股

四、風險控管:夏普值與 Beta 雙重約束

除了基本面篩選外,基金更重視「報酬品質」。

林哲群強調,不能只看報酬率,而應觀察風險調整後報酬,因此將夏普值作為重要指標。若某些資產雖有高殖利率,但風險過高、報酬品質不佳,仍不會納入配置。

同時,基金也透過 Beta 值控制整體投資組合的市場敏感度,將 Beta 壓在 1 以下,使基金在市場下跌時,跌幅低於大盤,達到防禦效果。

五、制度優勢:長期資金避免情緒交易

與一般投信或市場投資人不同,清大校務基金沒有頻繁申購贖回壓力,也無法進行放空或使用反向 ETF。

因此,其策略重點不在短線操作,而是在投資前就建立完善的制度與風控架構,降低錯誤決策的發生機率。

換言之,基金的成功關鍵並非「預測市場」,而是透過制度讓決策不受情緒干擾,確保長期紀律執行。

六、市場考驗:疫情衝擊下的紀律執行

2020 年疫情爆發,全球股市劇烈震盪,對所有資產管理機構都是重大考驗。

清大永續基金並未因短期恐慌而大幅調整策略,而是回到核心判斷:若企業基本面未發生結構性改變,則市場下跌反而是長期資金的機會。

這種「釐清本質、避免情緒決策」的應對方式,使基金成功穿越市場劇烈波動。在疫情下 2020 年清大校務基金仍然保持 6.3% 正報酬。

清大校務基金成立以來規模、收益及年報酬率

七、制度傳承:從個人能力走向組織化管理

隨著基金規模擴大,清大也開始推動制度化傳承,包括引入專業經理人,以及讓學生參與投資實習。

這代表該基金已從「個人操盤能力」逐步轉型為「可複製的組織系統」,確保投資邏輯能長期延續,而非依賴單一關鍵人物。

八、教育財務新模式:大學也能成為資產管理者

清大永續基金的成功,也反映出台灣高教財務模式的轉變。

過去大學主要依賴學費與政府補助,但在財政壓力增加下,透過永續基金進行長期投資,已成為提升財務自主性的重要方向。

此模式類似國外名校的捐贈基金(Endowment Fund),強調長期穩定收益,而非短期績效。

九、對投資人與量化交易者的策略意義

清大永續基金的成功,對於一般投資人,特別是近年積極進入量化交易領域的市場參與者,具有高度參考價值。

首先,其最重要的啟示在於「風險優先於報酬」。多數新進量化交易者往往將焦點放在策略報酬率,例如尋找年化報酬數十甚至上百%的模型,卻忽略最大回撤(Max Drawdown)與風險調整報酬的重要性。然而,從清大的操作邏輯來看,真正能長期存活並累積資本的關鍵,在於避免大幅虧損,而非追求極端收益。

其次,是「制度化策略勝過主觀判斷」。清大基金透過市值、殖利率、流動性等條件建立篩選機制,本質上即是一種簡化版的量化選股模型。這對量化交易者而言,代表策略應該具備可重複執行的規則,而非依賴盤感或臨場決策。換言之,成功的策略不是「猜對行情」,而是「即使錯,也不會輸太多」。

第三,是「風險因子管理的重要性」。基金透過夏普值與 Beta 控制投資組合,本質上對應到量化交易中的風險因子管理,例如波動率控制(volatility targeting)、槓桿限制與資產相關性管理。對個人交易者而言,這意味著策略不應只看單一標的績效,而應從整體組合角度評估風險暴露。

第四,是「流動性與可執行性」。清大將成交量納入篩選條件,避免流動性不足的標的。這對量化交易尤其關鍵,因為許多回測績效極佳的策略,在實際交易中會因滑價(slippage)與市場衝擊成本而失效。策略若無法在真實市場中有效執行,則再高的回測報酬也沒有意義。

十、量化交易關鍵思維:從「高報酬迷思」走向「長期資本曲線」

進一步來看,清大案例揭示了一個量化交易者常忽略的核心問題:資本曲線的形狀,比最終報酬更重要。

許多策略雖然最終報酬亮眼,但過程中伴隨極高波動與深度回撤,一旦資金規模放大或心理承受度不足,便難以持續執行。相對而言,清大基金的策略更接近「低波動、穩定上升」的資本曲線,這種特性在實務上更具可持續性。

這也對應到機構級量化交易的一個核心原則:

不是追求「最賺的策略」,而是建立「能長期存活的策略組合」。

十一、對散戶量化化的實戰建議

將上述理念具體轉化,一般投資人若希望進入量化交易領域,可從以下幾個方向建立基礎:

.建立基本篩選模型 — 市值、成交量、基本面因子(類似清大的三層過濾),作為策略第一層防線

.加入風險調整指標 — 不只看報酬率,必須同時觀察夏普值、最大回撤與勝率結構

.控制整體曝險(Portfolio level) — 避免單一策略或單一市場過度集中,降低系統性風險

.重視執行成本 — 在策略設計階段即納入滑價、手續費與流動性限制

.建立紀律執行機制 — 將策略寫成明確規則(甚至程式化),避免人為情緒干擾

總結

清大永續基金的案例,本質上不只是教育資金管理的成功,更是一個機構級量化思維的縮影。

其核心精神可以濃縮為一句話:

真正的 Alpha,不來自預測市場,而來自風險控制與制度執行。

對一般投資人而言,這意味著從「追求翻倍機會」轉向「建立長期穩定的資本曲線」;對量化交易者而言,則是從「策略報酬競賽」進一步走向「資金管理與風控體系」的升級。