美國持續的貿易逆差探討

在 2025 年 4 月 9 日,川普簽署行政命令《透過對等關稅調整貿易行為以糾正導致美國商品貿易長期巨額逆差的問題》,對 57 國加增對等關稅,目的是解決「美國龐大且持續的貿易逆差」,使用課徵高進口關稅作為談判交易和報復他認為「剝削」美國的國家的手段。

德意志銀行的經濟學家估計,對等關稅政策將使美國的加權平均關稅稅率從 2022 年的 1.5% 提高到 4.8%,後續各國也相繼與美國協商來換取降低關稅或是豁免關稅,而目前已有下級法院裁定部分關稅的法律依據有疑義,相關訴訟仍在進行中。不過其中最讓人好奇的是,到底是什麼導致美國的貿易逆差、逆差會帶來什麼影響,以及具體數據到底是多少?

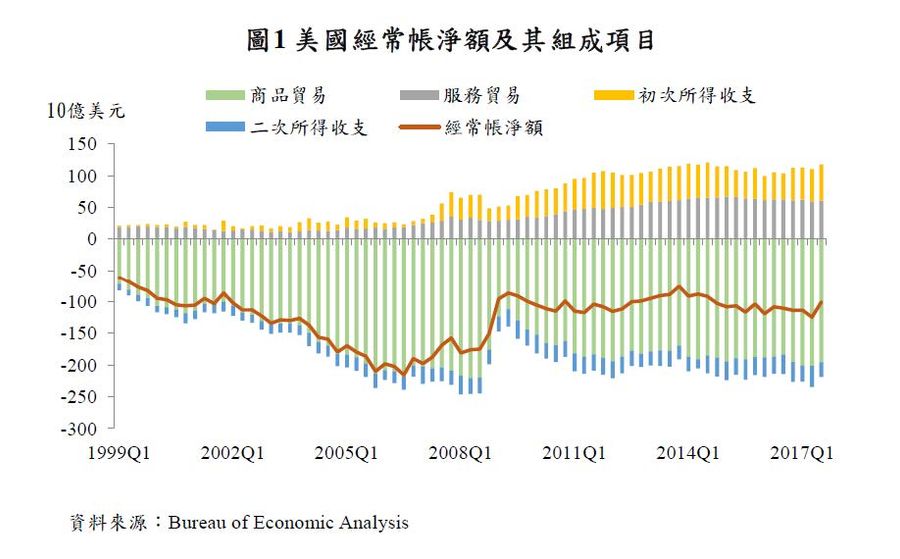

從圖一中可以看到從 1999 年以後美國的貿易餘額就一直呈現負值,代表美國這些年來都呈現「逆差」的情形。根據台灣央行在 107 年發布《美國經常帳逆差議題與其經貿新政之影響》的報告,可歸納出以下幾點成因。

一、結構性因素:儲蓄不足、投資過旺

在總體經濟學中國民所得恆等式如下:

國內儲蓄 + 國外資金流入(順逆差)= 政府借款 + 國內投資(實體)

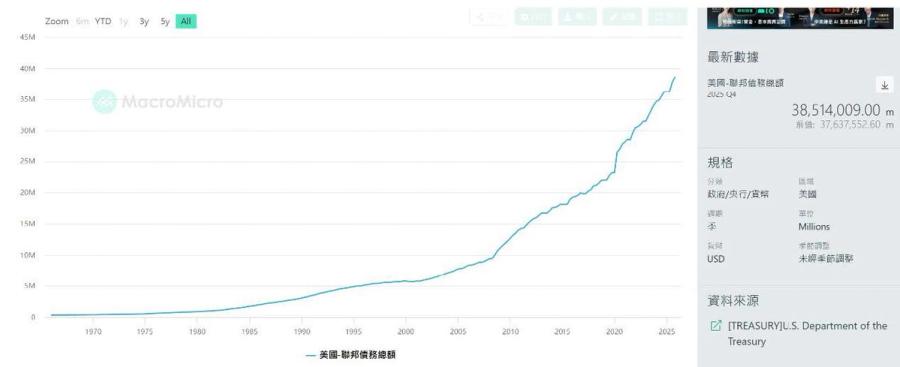

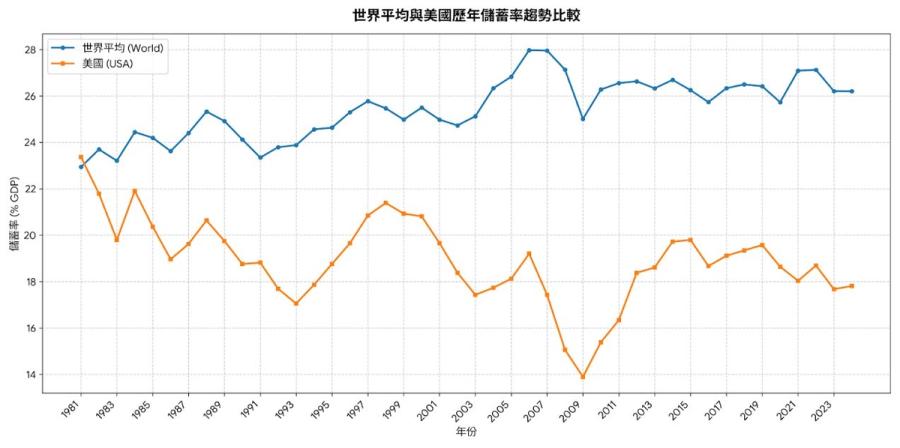

恆等式的左邊相當於整個社會對於資金的供給,而右邊則是總社會需求。從圖二我們很清楚地美國政府的債務不斷升高,消費與投資同時擴增,導致社會總需求越來越高,再加上圖三世界銀行的數據可以看出美國的儲蓄率一直都低於世界平均,長期的儲蓄率低又加上資金需求不斷增加,這也就導致只能透過國外資金的流入來補充這方面的資金。

哈佛教授 Feldstein 點出關鍵:「美國人的消費多於自身產出,貿易逆差是家庭與企業儲蓄和投資決策的結果,對外國施壓匯率或貿易政策,充其量只能改變逆差在各貿易夥伴間的分配,無法減少整體逆差。」也就是說即使外國的貿易或匯率政策的改變,無助於減少美國整體經常帳逆差。

美國家庭和企業儲蓄的行為無大幅度變動,在美國經濟成長的同時,消費與投資將增加,預期未來幾年美國經常帳逆差將可能擴大而非減少。然而目前美國政府的方向卻是反其道而行,其欲透過聯邦政府增加支出以促進國內投資,或透過降低個人和企業稅率促進民間消費與投資,不僅無助於增加美國國民儲蓄,且可能造成淨輸入及經常帳逆差再度擴大。

二、美元的國際貨幣地位——特里芬兩難

美元作為全球最主要準備貨幣(占全球外匯儲備約 60%),形成一個結構性矛盾。美元為國際核心貨幣,各國發展國際貿易須常以美元為結算基礎,美元亦成為最主要的準備貨幣,導致美元流出美國並不斷累積。

美國若欲藉由匯率變動(貶值)提高出口進而讓逆差減小,可能衝擊各國對美元的信心;若要維護美元的國際貨幣地位,前提則是必須保持美元幣值穩定,這樣就不能讓美元貶值的方式來調整貿易逆順差的問題。

這就是特里芬兩難。如今全球金融循環之下,國際金融市場的波動劇烈,透過政治或其他手段藉由美元貶值調整其經常帳逆差將更加困難。

三、全球資本流入的循環機制

美國金融市場是全球最發達的資本市場,形成自我強化的循環。對美貿易順差的國家(如中、日、德)持續將外匯盈餘,再投資回美國資本市場,例如股市、建設等等。部分東亞國家透過外匯市場操作維持出口競爭力,累積巨額外匯存底,再以多數的外匯存底購買以美國政府債券為主的美元資產,融通美國民間儲蓄不足以及美國政府財政赤字。

換言之,多年來美國的經常帳逆差缺口靠著過剩的國際資本加以融通,而這些流入美國的資金淨額大致等於流入美國的國外商品及服務淨額(貿易逆差金額),這種現象日積月累,終致美國的外債餘額相對 GDP 之比率逼近 26% 的高點。

貿易逆差將會帶來的影響

一、對外負債累積與潛在金融風險

貿易逆差代表的是錢流到海外,但是最終會以金融投資的方式回流該國,說穿了就是像國外貸款。比如說日本對於美國是順差,代表日本的廠商把美元賺走了,但是手上的美元對日商而言需要跟銀行換成日圓才能在日本消費或是生產,而這筆在銀行的美元被美國政府或是美國的民間企業貸款去做生產等等,或是日商直接對美國進行投資。

對美國來說每年流入資金的結果是美國社會變成其他國家的債務人。許多研究認為,一國舉債能力有其限制,經常帳逆差終將無法持續擴大,至某一臨界點,若全球金融市場對美國融資之意願降低,且鉅量改變美元資產在全球資產配置,將造成全球金融市場動盪,並有礙美國及全球經濟成長。IMF 的評估亦指出,由於美國未能重新確立長期財政可持續性,美國債務證券的國外需求可能下降,亦即外資融通美國超額支出的意願減低,可能導致美國金融風險。

二、逆差未必會是壞的

Cavallo and Landry(2018)認為資本財進口是美國經濟成長的重要來源,美國的進口受國內生產活動的影響大於消費,推論進口增加顯示民間投資需求上升,應有助美國福利與生產力提升。資本財進口對美國每小時產出成長貢獻了 14%(1975–2016 年),若沒有這些進口,美國每小時產出成長將減少 18 個百分點。

因此進口實際上是美國經濟成長的重要來源,而非負擔。外國資本持續流入美國,反映美國對外國投資人的吸引力,鼓勵企業研發等等,同時鞏固美國金融市場的全球領導地位。然而學術研究與政治現實之間存在落差,川普政府更關注的是製造業就業流失與特定產業的貿易不平衡,而非整體經濟效率,這也是關稅政策儘管在經濟學界爭議頗大,仍具有政治吸引力的原因。

三、美元的信用危機

隨著逆差的擴大與國外持有美國債權的增加,投資人開始重新資產平衡。長期的逆差缺口高度仰賴過剩的國際資本加以融通,當遇到流動性收緊或是經濟危機等等事件,外資避險撤資,社會的資金供給減少,但政府借款並未減少或甚至需增加支出來度過經濟危機,導致政府的借款壓迫民間實體投資進入惡性循環。

結果美元面臨貶值壓力、債券殖利率上揚,國外投資者對美元資產失去信心而大舉拋售,或是不再繼續對美國的經常帳逆差進行融通,可能會破壞現有雖失衡卻穩定的經濟結構,進而引發全球性的經濟衰退。

總結

貿易逆差本身沒有絕對的好壞,只是看待的角度不同。但總的來說,不斷擴大的貿易逆差,押注在外資的供給就像在走鋼索,現在看似穩定但有個意外發生都會粉身碎骨。全世界最大的經濟體的背後本質如此的脆弱,只要政府的赤字不斷上升、儲蓄率的問題沒有解決,風險只會越來越高。

這是否終將引爆一場危機,還是只不過是杞人憂天,只能交給時間來驗證了。

參考資料

游淑雅(2004)。美國經常帳逆差問題之研析——兼論全球經常帳失衡

許碧純(2018)。美國經常帳逆差議題與其經貿新政之影響