漲跌始末全拆解:RAVE 一週 140 倍,0.2 美元飆上 28 美元、再暴跌 90% 操盤結構解析,告訴你如何抓到下一個 RAVE

根據 Bitget 交易所合約價格,RAVE 在 2026 年 4 月 9 日,從 0.2 美元一路開始暴漲,短短一週時間,價格瘋漲到 28 美元,翻了 140 倍,隨後又在一天時間內,從 28 美元高點崩跌 99%,跌回低點 0.9 美元。

這一輪行情,本質上不是單純的敘事驅動暴漲,而是低流通、高籌碼集中、現貨價格可被少數地址強烈影響、再配合永續合約空頭擁擠與極端負資金費率所形成的複合型軋空事件。

根據 CoinGecko 與 CoinMarketCap,RAVE 的歷史低點約在 0.2063 美元,4 月 18 日創下約 27.88 美元歷史高點,之後在 24 小時內最低跌至約 0.9741 美元。多家媒體與鏈上觀察者將這次事件描述為疑似內部人主導的 coordinated short hunt,而目前 Binance 與 Bitget 也已被報導開始調查相關交易活動。

一、背景脈絡

RaveDAO 原本並不是一個典型迷因幣,它自我定位為把電音文化、活動票務、NFT 與 DAO 治理結合的 Web3 娛樂協議。官方白皮書與第三方整理資料都指出,RAVE 的用途包括治理、活動票務、質押、以及用部分活動利潤回購銷毀代幣;RaveDAO 也將自己的起源描述為 2023 年 11 月 Devconnect Istanbul 期間的一場 after-party 所延伸出的組織。

這代表它並非完全沒有敘事或業務,但這些基本面與後來出現的價格規模之間,存在非常明顯的斷裂。

二、項目基本面

從基本面來看,公開資料普遍提到 RaveDAO 2025 年活動收入大約為 300 萬美元,2024 年約 130 萬美元,2026 年內部或社群預期則可能超過 700 萬美元。

即便把這些數字全數採信,RAVE 在高點時一度對應的估值仍遠高於其當前營收能力所能合理支撐的範圍。也就是說,這次暴漲不能主要用「營收成長」來解釋,因為收入曲線與價格曲線的斜率完全不在同一個量級。

三、代幣結構

RAVE 的總供應量是 10 億枚。官方白皮書寫明,TGE 時大約只有 23.03% 進入流通,其餘大多數代幣採 12 個月 cliff 加 36 個月線性釋放;CoinGecko 顯示目前大約 2.303 億枚處於流通,CoinMarketCap 顯示約 2.479 億枚流通,兩者都指向同一個事實:市場真正可交易的籌碼只佔總供給約四分之一左右。

這種結構本身就很容易放大價格彈性,因為少量新增買盤就能在薄流通盤中推動巨大漲幅。

四、暴漲關鍵:籌碼集中

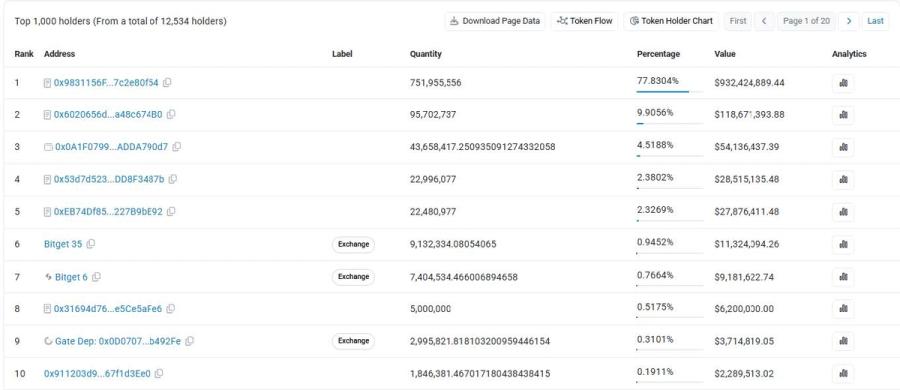

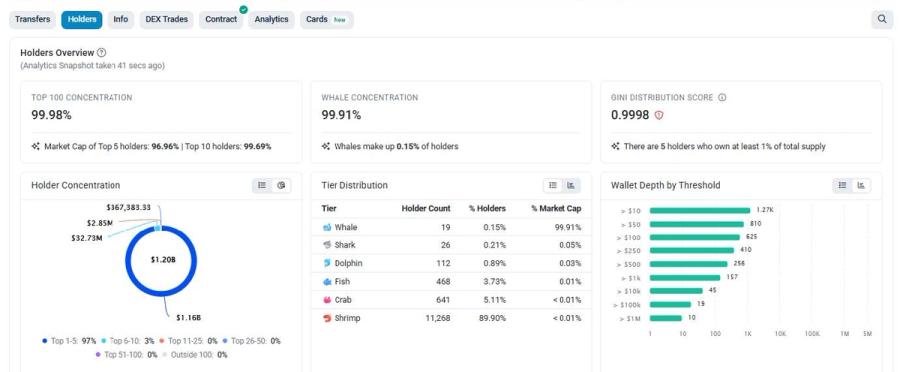

更關鍵的不是低流通本身,而是低流通再加上極高集中度。根據 Etherscan 公開鏈上數據,以及 Arkham 監測顯示前 10 大地址控制了 99.95% 的總供應,其中三個被廣泛認為與團隊相關的 Gnosis Safe 多簽地址,分別持有 77.8%、9.9% 與 4.51%。

代表市場上實際可自由博弈的籌碼極少,而現貨價格的控制權極可能高度集中在少數內部相關地址手中。這種結構不只是「風險高」,而是已經接近能夠主動塑造價格路徑,直接影響價格漲跌的條件。

五、價格時間線與交易所結構

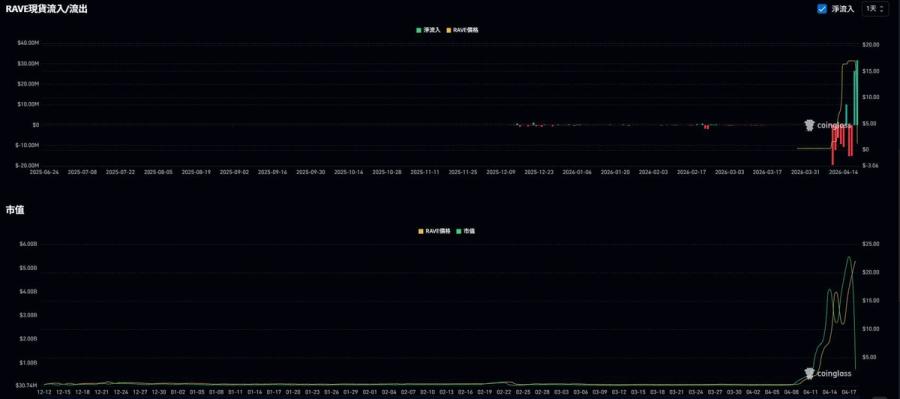

從價格路徑看,CoinGecko 顯示 RAVE 歷史低點約為 0.2063 美元,歷史高點約為 27.88 美元,發生在 2026 年 4 月 18 日;24 小時區間又從 27.43 美元一路打到 0.9741 美元。RAVE 在 4 月 9 日至 4 月 19 日這 10 天的時間內,一度暴漲了 140 倍(14,000%),又崩跌了 99%。

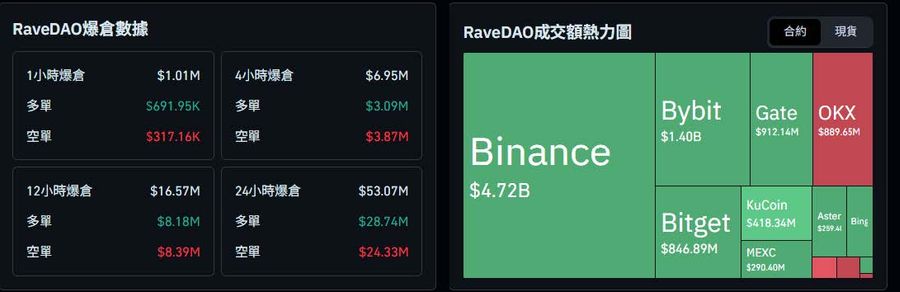

CoinGecko 的市場頁面顯示,RAVE 在不同時點的主要現貨成交分布集中於 Bitget、Coinbase、Gate、PancakeSwap 與 Uniswap 等平台,其中 Bitget 佔比相當高。PANews 則進一步指出,事發當時 Bitget 被視為現貨主戰場,OKX 則是永續合約主戰場之一。

這種「現貨集中在少數平台、合約集中在少數平台」的結構,會讓操盤效率更高,因為只要抓住幾個關鍵市場的深度,就可能同時影響現貨價格與衍生品標記價格。

八層操盤邏輯拆解

第一層:低流通與高 FDV 先天脆弱性

RAVE 在高點時的 FDV 衝到 160 億美元附近,而根據 CoinGecko 目前頁面顯示其 FDV 仍遠高於流通市值。這種「低流通、高 FDV」結構,本來就容易造成價格被高估:因為市場只是在為少量可交易籌碼定價,卻把這個價格機械性乘上全部總供給,製造出一個看似龐大的估值。

StoneX 與 Unchained 對 low float / high FDV 的評論也指出,這類代幣的價格表現往往脆弱,容易出現初期被人工稀缺推高、後期再被解鎖與流動性回歸打回原形的現象。

第二層:誘空

根據 PANews 與 AZAlpha 鏈上研究員的觀察,在暴漲前約 10 小時,兩個與部署者直接關聯的地址曾向 Bitget 轉入約 1,858 萬枚 RAVE,按當時單價約 0.43 美元計算,價值約 800 萬美元。

對市場來說,大額充值到交易所通常會被解讀為潛在砸盤訊號,因此很容易吸引交易者先行做空。若市場對這個訊號的解讀一致,空單就會自然堆積,反而幫操盤方預先準備好一個「可被引爆的空頭倉庫」。

第三層:撤回賣壓、反手逼空

當市場空頭逐漸堆積之後,團隊多簽地址又從 Bitget 撤回約 2,978 萬枚 RAVE。這個動作的效果不是單純的資金調度,而是先用充值動作向市場製造砸盤預期,再以提走籌碼的方式抽乾交易所現貨賣壓。

當流通盤本來就很小、深度本來就很薄時,現貨價格的上行阻力就會突然變得極低,等於把市場從「預期下跌」瞬間切換成「被迫追價與回補」。

第四層:永續合約的空頭擁擠

這波行情之所以不是普通拉盤,而是教科書式 short squeeze,關鍵在於永續合約端。根據 Coinglass 數據顯示,暴漲前夕幣安上約 74% 的交易帳戶持有 RAVE 空頭;此外,RAVE 永續合約主要未平倉量集中在 OKX,一度佔超過 60%。

當現貨被少數籌碼主導、合約端又出現明顯單邊做空時,市場已經不是多空均衡博弈,而是誰先被迫平倉、強制爆倉的結構。

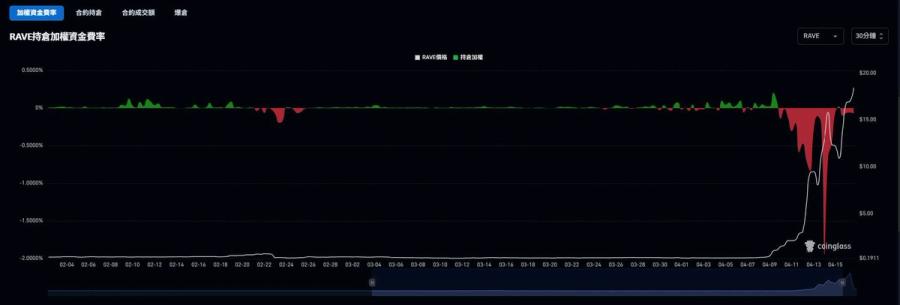

第五層:負資金費率炸彈

RAVE 最極端的地方,在於資金費率。根據 AZAlpha 鏈上研究員整理,4 月 13 日到 15 日高峰期,RAVE 年化資金費率曾達到約 -1000% 到 -4000%。

不論不同平台的計算方式是否完全一致,這都代表空頭持倉成本極其誇張,時間越久,空頭壓力越大。當空頭不只帳面虧損,還要持續支付高額 funding,整體市場就會進入「不平也得平」的狀態,於是回補與清算反過來成為上漲燃料。

第六層:爆倉連鎖

Bitget 新聞與 Coinglass 頁面都顯示,RAVE 在這波期間的爆倉金額非常驚人。4 月 13 日單日全網爆倉被報導超過 3,700 萬美元,其中空單佔比超過 80%;4 月 18 日再次衝破 27 美元時,過去 24 小時爆倉金額仍高達約 2,064 萬美元,僅次於 BTC 與 ETH。

這種級別的清算量對一個非主流協議代幣來說極不尋常,也說明價格已經不再主要由現貨自然買盤推動,而是由爆倉、回補與槓桿踩踏共同驅動。

第七層:未平倉量先升後降的訊號

值得注意的是,RAVE 在再度突破 27 美元時,未平倉量並不是無限制擴張。截至 4 月 18 日,RAVE 的幣本位持倉量已降至約 2,548.85 萬枚,較 4 月 11 日峰值約 1.5 億枚下降 83%。

這是一個很重要的訊號:當價格還在噴,但 OI 開始明顯回落,往往代表空頭燃料已被大量消耗,後面的漲勢愈來愈像「行情尾聲的最後抽搐」,而不是健康趨勢延續。

第八層:崩跌為何如此之快

RAVE 後段崩跌之所以比上漲還快,是因為上漲依靠的是稀缺籌碼與空頭回補,這兩者都不是可持續需求。

一旦空頭爆得差不多、持倉量下降、追價散戶成為主要承接者,市場只要出現一點點大額拋售或信心轉折,就會進入反向踩踏。這時 RAVE 又出現了大量的交易所淨流入,一開始在 4 月 9 日於交易所內買入 RAVE、提領至鏈上的那批巨鯨,又重新轉入交易所準備砸盤。這時大量的追價散戶成為承接者,追在高點被套牢,以及大量合約高槓桿追多者遭到止損與爆倉,就連鎖導致了價格雪崩式的下跌。

RAVE 在高點後 24 小時內跌幅超過 90%,這種速度本身就反映了先前漲幅有多大程度建立在脆弱流動性與槓桿結構之上。

市場為何會相信它

RAVE 不是完全空白的殼。它有真實世界活動、NFT 票務、買回銷毀敘事、Coinbase 在 2 月 11 日上架的可見度,以及「電音 + Web3」這種天生適合社群傳播與炒作的題材。

這使它比純迷因更容易讓人相信「也許這次真的有基本面」。正因為它有一部分真敘事,市場才更容易對價格失真失去警覺,從而把一個可能的操盤行情,誤判成新敘事龍頭。

監管與調查信號

截至目前,關於 RAVE 的「內部人操控」仍屬高度可信但尚未由司法或交易所正式定性完成的指控。不過,這些指控已經升級到交易所層級。

在知名鏈上分析師 ZachXBT 公開點名後,Bitget CEO 回應已開始調查,並有媒體稱 Binance 與 Bitget 都在檢視相關交易活動。對市場而言,這代表事件已從「網友質疑」升高到「平台風控與合規審視」階段。

與 TRB 的相似性

若要找最典型的前例,TRB 是最像的。Tellor 在 2023 年底到 2024 年初曾出現極端上沖下洗,根據 CoinDesk 記錄到 TRB 曾在極短時間從 12 美元衝到約 720 美元後又快速跌回約 90 美元,24 小時內造成破億美元清算。

TRB 一直被市場拿來當作 low-float squeeze 的經典案例。RAVE 與 TRB 的共通點,包含結構、鏈上地址籌碼集中度、交易所儲備低、薄深度、合約端空頭擁擠、造成價格可以被極少量資金推動。

與 MYX 及 COAI 的相似性

MYX 並不像 RAVE 那樣已被廣泛指控為明確的 coordinated insider short hunt,但它在結構上呈現出相似的 low-float / high-FDV 脆弱性。CoinGecko、CMC 與多家交易所教育文章都顯示,MYX 最大供應量為 10 億枚,而可流通供應僅約 2 至 2.8 億枚左右,代表實際流通比率大約仍只在兩成多。

COAI 也是一個結構相似的案例。CoinGecko 與 CoinMarketCap 顯示,COAI 的最大供應量同樣是 10 億枚,但流通供應約 1.88 億到 1.90 億枚左右,流通占比不到兩成。

把 RAVE、TRB、MYX、COAI 放在一起看,真正的共通模板就是「低流通 + 高 FDV + 高鏈上錢包持倉集中 + 高槓桿空頭參與 + 現貨深度不足」。只要這四項同時成立,價格就會變得不是由基本面決定,而是由倉位和極少量的資金結構決定。

散戶如何更早抓到這種幣

散戶若想更早辨識下一個 RAVE,不應該單純看 K 線,而應先看供應結構。

.第一, 查總供應與流通供應比,若流通比率低於 25% 左右,就要提高警覺

.第二, 查前 10 大地址持倉,若過度集中,代表價格極可能不是自由市場形成

.第三, 查 FDV 與流通市值差距,若 FDV 遠大於流通市值,價格可能只是被稀缺性放大

.第四, 查是否有明確 unlock cliff

.第五, 查是否剛上大型交易所或剛有跨鏈、活動、合作等容易引發敘事擴散的消息

RAVE 的案例幾乎把這些條件一次湊齊。

合約衍生品監控方法

第二個關鍵是盯合約數據,而不是只看現貨漲幅。當某幣資金費率持續極端負值,通常會維持在 -1% ~ -2% 之間數個小時、OI 快速上升、社群普遍覺得「這種垃圾幣應該要跌」,這往往不是最安全的做空點,反而可能是最危險的軋空前夜。

RAVE 之所以殺傷力巨大,就是因為它在被懷疑、被看空、被認為「估值荒謬」的同時,合約端已經累積了足夠多的空頭燃料。對散戶而言,真正該警覺的不是價格漲很多,而是價格漲很多時,市場上還有多少人想空他。

鏈上與交易所資金流的閱讀方式

第三個關鍵是不要把「大額充值交易所」直接等同於利空。RAVE 這次最致命的一步,就是市場把充值視為準備出貨,結果操盤方若再反手提幣、縮減賣壓、同步在現貨或合約端發動攻勢,就能把原本自以為在做風險管理的空頭,變成被點燃的推升燃料。

資金流要結合兩個維度讀:一是轉入之後有沒有繼續淨流出,二是合約端多空比與資金費率是否正在走向極端。單看一個鏈上動作,容易正中誘空陷阱。

總結

RAVE 這次從 0.2 到 28 再砸回接近 0.9,不只是又一次山寨幣瘋狂,而是一堂非常完整的市場結構課。它告訴市場:在加密世界裡,價格最可怕的驅動力,常常不是敘事、不是營收、不是技術,而是「誰控制了籌碼」與「誰被迫在最糟的位置強制平倉」。

對散戶來說,下一次若想更早抓到這種幣,真正要學會的根本不是猜哪個敘事最紅,而是建立一套 low-float / high-FDV / holder concentration / OI / funding 的預警模型。

看見這五件事同時出現時,你就不是在看一個普通代幣,而是在看一顆可能隨時引爆的市場炸彈。