預測市場的「現實安全性」與「外部性隱患」— 以戰爭、核事件與人命相關合約爭議為中心的風險治理

預測市場(Prediction Markets)以金錢激勵促使參與者把分散資訊壓縮成「機率價格」,在選舉、宏觀經濟與商業決策上具備訊號價值;但當合約標的跨入「戰爭、恐攻、核事件、特定個人生命安危」等高外部性領域,市場不再只是資訊聚合機制,而可能成為三類現實風險的放大器:

(1)行為誘因與道德風險(把人命與衝突轉化為可套利的報酬函數)

(2)內線交易與資訊不對稱(具備前線/官方/供應鏈訊息者可系統性收割)

(3)平台治理與結算可信度危機(事後改規則、模糊條款、結算爭議引發擠兌式信任崩解)

近月圍繞伊朗局勢與領袖去留合約、以及「核彈武器事件」賭盤的下架與爭議,讓上述問題具體化,一方面出現平台以「不得從死亡獲利」為原則進行退款/凍結或改以事件前最後價格結算,另一方面也出現未受同等監理的平台仍可提供高度敏感合約並吸引巨量資金流入,並引發內線套利疑慮。

本文提出一個可操作的風險框架,並給出合約可允許範圍、反內線機制、風險限額、結算與下架流程、以及跨平台監理協調的治理建議。

一、當機率被貨幣化,市場就可能影響現實

預測市場把對事件的信念轉換成可交易的價格,理論上能把零散訊息與判斷聚合為更有效率的機率估計,然而這種機制的成立有一個常被忽略的前提:事件本身是外生的(exogenous)— 交易者主要在「預測」,而非「影響」事件。

當事件與人為行動高度耦合,例如衝突升級、暗殺、恐攻、核事故,合約就可能從「資訊市場」變成「誘因市場」:交易者不只押注結果,還可能押注或影響行為者的決策環境,形成典型的外部性問題。政策討論中之所以把「戰爭、恐攻、暗殺等」視為可能「違反公共利益」的事件合約類別,核心正是外部性與行為誘因難以內生化。

二、平台形態與結構差異:同樣叫預測市場,風險曲線不同

監理型事件合約(以美國合規交易所模式為代表)

此類平台往往以商品衍生品/指定合約市場的框架運作,制度上更重視「合約是否違反公共利益」與「是否涉及非法/暴力結果」的可交易性邊界;近期監理機關對事件合約的提案與徵詢也把「戰爭、恐攻、暗殺」等列為應整類排除的高風險範疇。

加密/離岸型預測市場(以鏈上或近鏈上結算的模式為代表)

這類平台常以更快上架、更廣標的、更少前置審核換取流動性與話題性,但相對地會把道德風險、內線套利、合約結算與下架的正當性推向事後處理,導致每次爭議都可能變成信任危機事件。近期核事件賭盤下架與戰爭/領袖去留合約爭議,就是典型例子。

三、風險框架:預測市場在現實世界的三大安全隱患

行為誘因與「可貨幣化的暴力外部性」

核心問題:當合約把傷害性結果定價,市場可能創造出一個新的、匿名且可擴散的獎勵池,使得原本就存在的暴力動機(政治、宗教、地緣、個人)多了一層「金融化的額外報酬」。

這不等於市場必然導致暴力,但它改變了激勵結構:即便極少數行動者也可能造成巨大的社會成本,而市場的收益與社會成本不對稱(private gain vs public loss)。

在歷史討論中,「暗殺市場」作為概念之所以反覆被提起,就是因為它利用匿名支付與機率結算,讓「從結果獲利」和「直接犯罪責任」之間產生切割。

現代平台的對策與限制: 部分平台如 Kalshi 已採取不得從死亡獲利的處置邏輯,透過退款、凍結或改以事件前最後交易價格結算等方式,避免直接把死亡當作可兌現的報酬來源。

內線交易:當知道得早比判斷得準更賺

預測市場最有價值的時刻,往往是事件資訊不完全、機率正在被重估之際;但這也意味著只要有人持有非公開且能顯著影響機率的訊息,例如軍事行動時間點、外交決策、前線態勢,就可能形成高度可套利的結構。

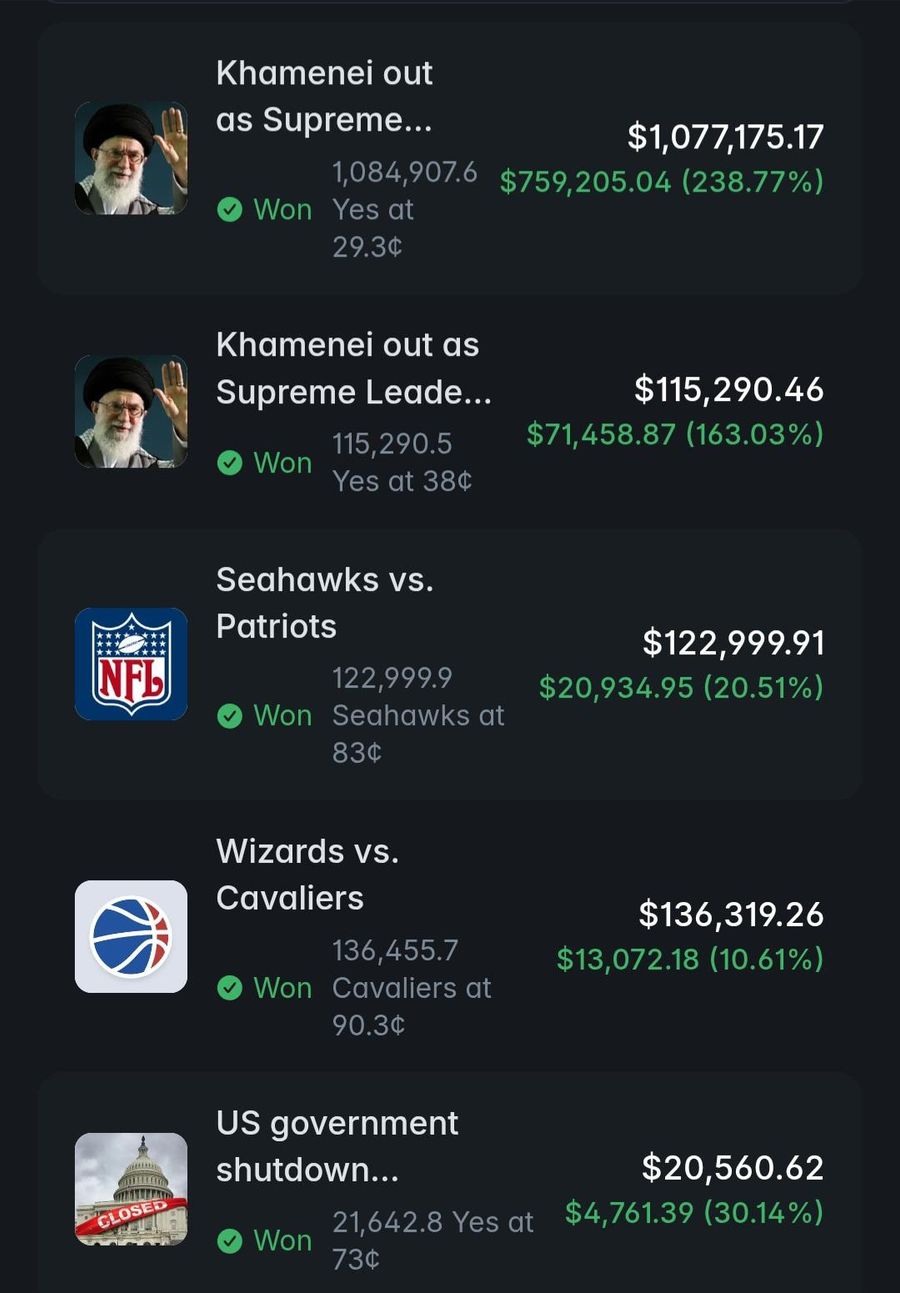

近期圍繞伊朗局勢的合約交易,被多家媒體與觀察者、鏈上分析師指出存在「可疑時點的大額下注」與「疑似內線獲利」爭議,甚至根據鏈上數據查看,許多鏈上交易者獲利超過 50~100 萬美金不等,正反映這一類市場在地緣政治標的上特別脆弱。

其中成交量最大的 Polymarket 交易員帳戶名為「Curseaaaaaaaa」,透過押注獲利 75 萬美元。

這裡的風險不只在「不公平」,而在「誘發錯位激勵」,若行動者本身就在事件鏈條上(政策、軍事、供應、執行),市場可能製造出「把職務資訊變現」甚至「對結果產生偏好」的灰色空間。即便大多數人不會因此改變行為,制度設計仍要以最壞情境下的外部性來評估。

平台治理與結算正當性:一旦「可事後改判」,價格就不再代表機率

預測市場的信任基礎是「合約條款清晰、結算規則一致、下架/凍結具可預期性」。

近期爭議中,最傷的平台點往往不是標的本身,而是:

.條款過長或關鍵限制提示不足,交易者事後才發現「不能從死亡獲利」或存在特殊豁免條款

.市場在重大事件後才補充提示、調整敘述或修改處置方式,導致「規則追著結果跑」的觀感

.下架與退款是否公平、是否存在選擇性處理,進一步引發擠兌式的不信任

四、高風險標的的具象化:核事件與人命相關市場為何特別敏感

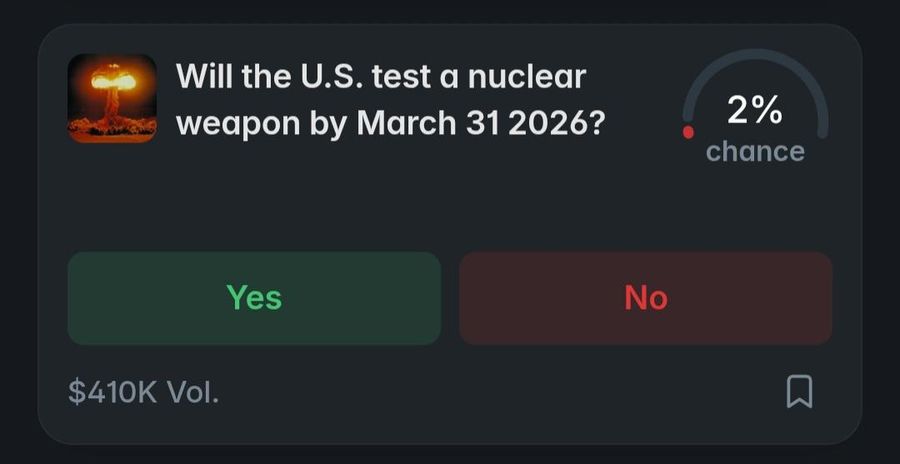

外部性巨大的核攻擊市場

核爆/核彈攻擊等屬於低頻但災難性極高的人為事件,任何把它商品化的合約,都很容易被社會直覺視為道德不可接受;同時它也高度連結國安與誤判風險,因此平台即便主張只是反映機率,也會面臨強烈的政策與輿論壓力。近期已有平台如 Kalshi 將此類市場下架。

人命相關市場:從「領袖去留」到「死亡結算」的語義滑坡

把合約寫成「是否下台/是否退出權力」看似是政治事件,但在某些情境(空襲、暗殺、戰爭斬首行動)中,結果可能與死亡高度重疊,形成語義與法律的灰色地帶。這也是近期爭議的核心,同一類標的在不同平台上,可能因治理邏輯不同而出現完全不同的結算與退款結果。

五、風險緩解與治理設計:把外部性制度化處理,而不是事後救火

我們的研究建議以「不讓市場變成暴力與內線套利的金融基礎設施」為目標,重點在制度面可落地性:

標的分級與上架門檻:把高外部性事件做硬隔離

.紅色(禁止): 與死亡、恐攻、戰爭行為、核武使用/核爆結果直接掛鉤,或高度可被解讀為「從暴力結果獲利」的合約類型(即使文字包裝為政治職位變動)。此類別與公共利益條款的排除邏輯一致。

.橘色(限縮): 地緣政治與軍事衝突類,但僅允許較「遠因」的、難以被單一行動者直接操控的指標(例如宏觀制裁是否通過、官方公告是否發布),並搭配嚴格限額與延遲機制。

.綠色(常規): 選舉、經濟數據、體育、商業事件等外部性較低標的。

反內線與反操縱:把「資訊優勢」轉成可稽核的合規風險

.地址/帳戶行為風控: 新錢包/新帳號短期大額下注、資金剛入金即重倉特定結果、集中於事件前的異常成交等,納入自動化警示與人工審核。

.持倉限額與階梯保證金: 對高敏感事件採取更嚴格的單一帳戶曝險上限,降低「單點內線」可榨取的利潤空間。

.延遲結算與資訊冷卻期: 對可能涉及國安/軍事行動的事件,設定更長的結算確認窗與多來源驗證,避免第一時間的假訊息與搶跑套利。

結算與下架的程序正義:預先承諾、可預期、可上訴

.關鍵風險提示必須前置且不可事後補貼(例如「死亡相關不得獲利」不得在事件發生後才被多數人看見)。

.下架/退款標準公開化,明確列出何種情況下會「停止交易、退款、以事件前價格結算、或直接作廢」,並提供一致的案例庫。

.建立獨立仲裁/審核,避免平台同時當裁判又當利害關係人,降低「選擇性結算」的疑慮。

產品層面的道德防火牆

.禁止「把暴力結果金融化」的 UX 設計:例如以煽動式標題、限時熱榜推播戰爭與死亡標的,會放大群體情緒與投機熱。

.教育性揭露:明確告知交易者這不是單純博彩,而是帶有社會外部性的事件合約;高風險標的需更高層級的風險揭露與限制。

六、討論:預測市場的價值,能否大於它的外部性成本?

預測市場的社會價值來自資訊聚合與風險轉移,但在「暴力高度耦合」領域,市場價格未必反映純粹機率,可能混入恐慌、操縱、內線與自我實現式投機;而一旦市場被認為在道德上「靠災難獲利」,其合法性會快速流失,進一步引發更嚴厲的監管反彈。

近期圍繞伊朗局勢的事件合約爭議,以及核事件市場的下架,已讓產業面臨加速規則化的壓力。因此,可行的政策路徑往往不是「全面放開」或「全面禁止」,而是在低外部性領域允許市場創新;在高外部性領域建立硬邊界;在中間地帶用限額、延遲、審核、以及反內線監理把風險壓到可治理範圍。

總結

預測市場不是天然危險,但它是一種會把「資訊」與「誘因」同時放大的制度。當標的涉及人命、戰爭或核事件時,平台若只以「價格聚合資訊」自我定位,往往不足以回應外部性風險,行為誘因可能把極端小概率的惡意行為變成「有價的尾部風險」,內線交易會把前線/決策鏈條上的資訊優勢快速金融化,治理與結算若欠缺程序正義,市場價格將失去作為機率訊號的正當性。

真正決定安全性的不是「有沒有預測市場」,而是高外部性標的的可交易邊界、反內線/反操縱的工程化能力、以及事前承諾的治理程序。

近期爭議事件已把問題推到產業與監理都無法迴避的程度,下一階段的關鍵將是:能否建立一套跨平台可比對、可稽核、可執行的安全基準,讓預測市場在產生資訊價值的同時,不把現實世界的風險變成可投機的商品。