10 億台幣蒸發實錄:麻吉大哥黃立成 335 次爆倉,從鏈上巨鯨到「爆倉王」的高槓桿墜落

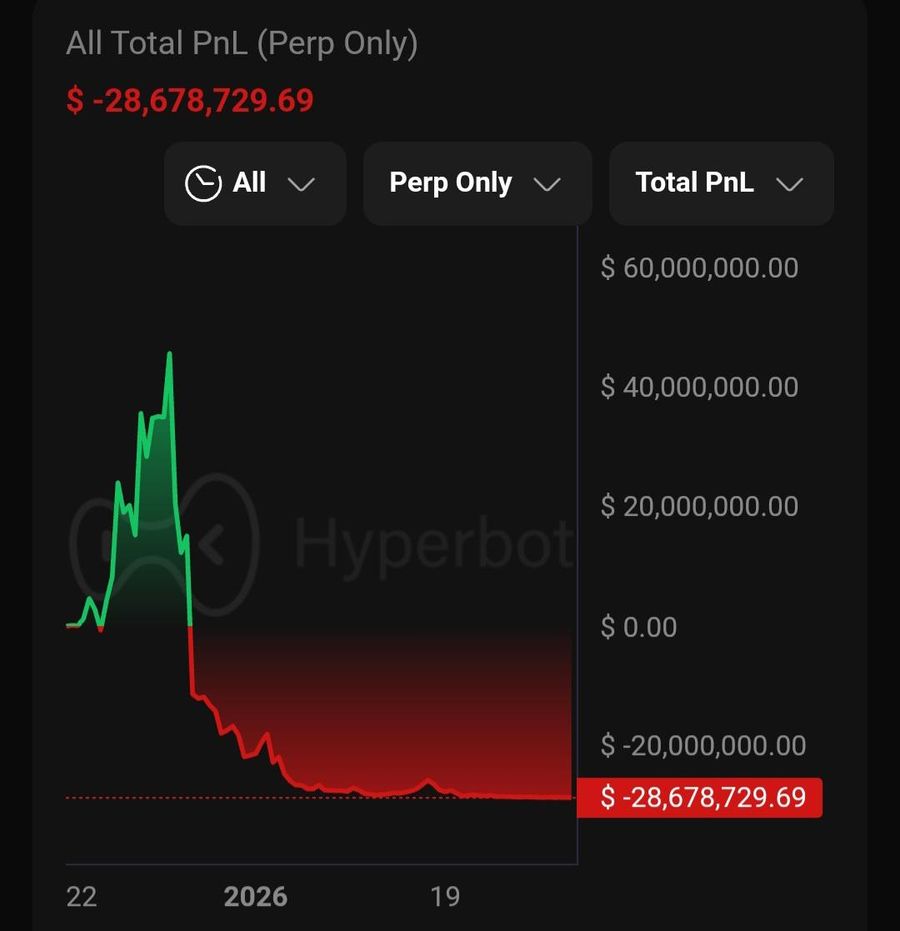

2026 年 3 月 23 日,加密貨幣市場再度遭逢劇烈震盪,黃立成(麻吉大哥)在去中心化衍生品交易平台 Hyperliquid 的高槓桿以太幣多單,於市場急跌中再度遭到強制平倉。多家媒體與鏈上監測資料顯示,他的累計爆倉次數已達 335 次,累積虧損擴大至 3022 萬美元,約合新台幣 10.6 億元。

若以帳面高點與目前損益相比,甚至呈現「由賺轉巨虧」的戲劇性反轉。這場事件之所以引發市場高度關注,不只是因為金額巨大,更因為它完整呈現了加密市場最殘酷的一面:當高槓桿、重倉做多、缺乏止損,碰上地緣政治衝擊、風險資產同步下殺與鏈上透明清算機制時,再雄厚的本金也可能在短時間內被反覆清空。

一、背景脈絡:從鏈上明星交易者,到市場公開處刑的巨鯨樣本

黃立成近年在加密市場的活躍度極高,尤其在 Hyperliquid 這類鏈上永續合約平台上,其部位規模、槓桿倍數與反覆加碼風格,早已讓他成為市場持續追蹤的對象。Hyperliquid 的特性在於,訂單、成交與清算均高度透明,所有市場參與者都能近乎即時地觀察大型地址的倉位變化;也因此,黃立成不只是單純的交易者,更逐漸成為整個市場用來觀察「高槓桿巨鯨如何興衰」的樣本。

官方文件也明確指出,當帳戶淨值跌破維持保證金門檻時,系統便會啟動清算,先嘗試以市價單平倉,不足時還可能進一步進入更嚴厲的清算程序。

這也是為什麼黃立成的交易紀錄會不斷被放大檢視:在鏈上世界裡,巨額虧損不是私下發生,而是被所有人公開旁觀。從 2025 年 11 月他單月爆倉 71 次、自同年 10 月以來累計清算一度達 145 次,到 2026 年 2 月累計清算數進一步升至 262 次,再到如今突破 335 次,這條曲線不是單一失誤,而是一個長時間、高風險操作模式持續累積的結果。

二、從高點到深坑:黃立成帳戶如何一步步走向失控

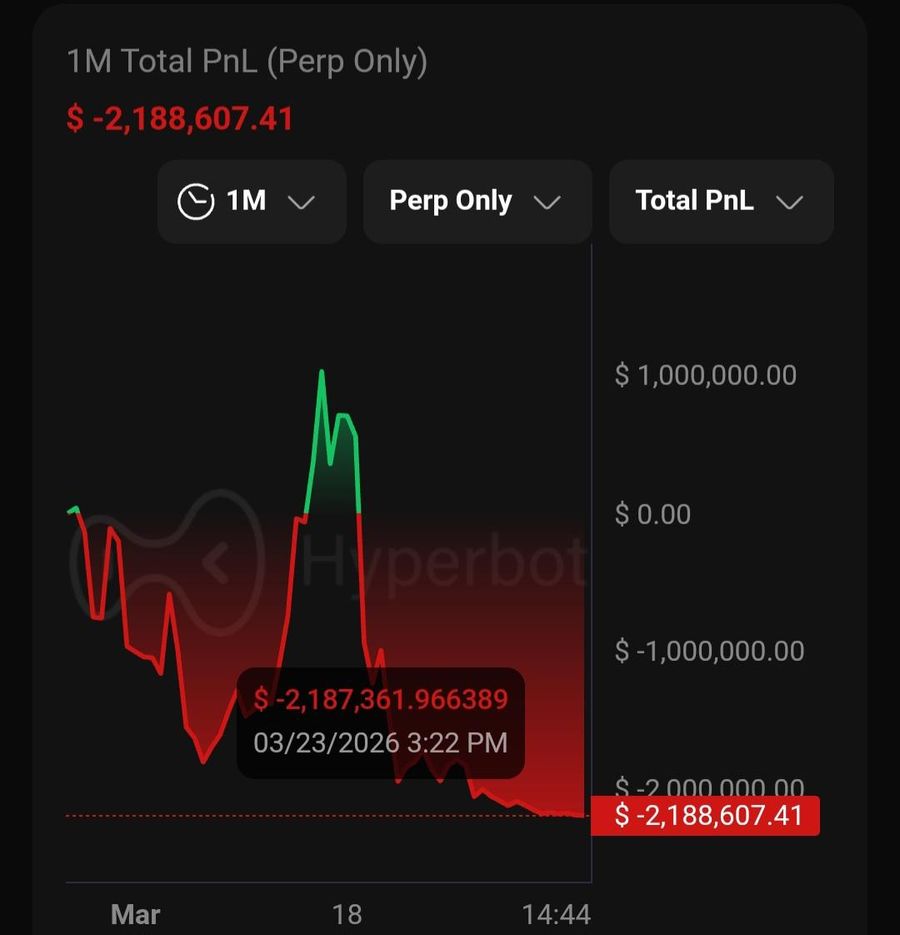

根據最新報導與鏈上追蹤資訊,黃立成這波最受矚目的部位,是一筆規模約 5250 枚 ETH 的多單,價值約 1106 萬美元。Yahoo 新聞整理指出,該部位在市場急跌中遭到全數強制平倉;另有報導稱,他帳面資產一度只剩下原本的約 4%,損失規模被外界形容為「9.6 億元瞬間蒸發」。

更具戲劇性的,是這並非他第一次在接近歸零後又重新回到市場。2 月下旬的報導就已顯示,黃立成在遭到清算、帳戶餘額僅剩約 2.49 萬美元後,仍再次注入約 24.5 萬 USDC,重新開倉繼續做多。3 月下旬,市場又觀察到他重新存入 25 萬 USDC,開出 25 倍 ETH 多單、40 倍 BTC 多單與 10 倍 HYPE 多單。這種「爆倉—補錢—再戰—再爆」的節奏,已經成為其交易風格的鮮明標誌。

換言之,問題不只是單一部位押錯方向,而是整體操作邏輯長期傾向高倍槓桿、逆勢承接與持續加碼。當市場短暫反彈時,這種模式可能迅速把帳面從巨虧拉回;但一旦趨勢再度反轉,損失同樣會被幾何級數放大。

若把他此前高點獲利與如今淨損放在同一條時間線上來看,黃立成的帳面表現已從曾經獲利約 14.3 億元台幣,反轉為如今倒虧約 10.6 億元台幣。

三、引爆點:不是只有幣價下跌,而是地緣政治把市場情緒一起擊穿

這次再度重創黃立成部位的背景,不是單純的技術性回檔,而是中東戰事升溫之下,全球風險資產同步承壓。黃立成於 2 月底在 Hyperliquid 重金做多以太幣,但隨著戰火蔓延,ETH 在 48 小時內下跌約 9%,迅速跌穿其強平價格,成為導致這次爆倉的直接因素。

更大的市場背景則來自美伊衝突與霍爾木茲海峽風險升高。路透報導顯示,伊朗與美國、以色列之間的衝突升溫後,霍爾木茲海峽通行一度成為全球市場焦點;伊朗方面曾表態海峽對「敵對國家相關船隻」不完全開放,區域安全惡化也讓國際社會討論是否需以聯合國授權方式保護商船航行。路透並指出,霍爾木茲海峽承載全球約 20% 的石油與液化天然氣運輸,相關風險立即牽動原油、股市、債市與匯市波動。

當能源衝擊與地緣政治風險擴散時,資金通常會先撤出高風險資產。路透 3 月 24 日報導,隨著伊朗戰事持續、油價高企,外資 3 月大舉撤出亞洲股市,創下 2008 年以來最大月度流出之一;同時全球金融市場在 24 日仍因戰局不確定性而維持震盪,布蘭特原油價格接近每桶 100 美元。在這種環境下,ETH 與整體加密市場承壓並不意外,對高槓桿多頭而言更是致命。

四、335 次爆倉的真正意義:這不是一次事故,而是一種交易方法的破產

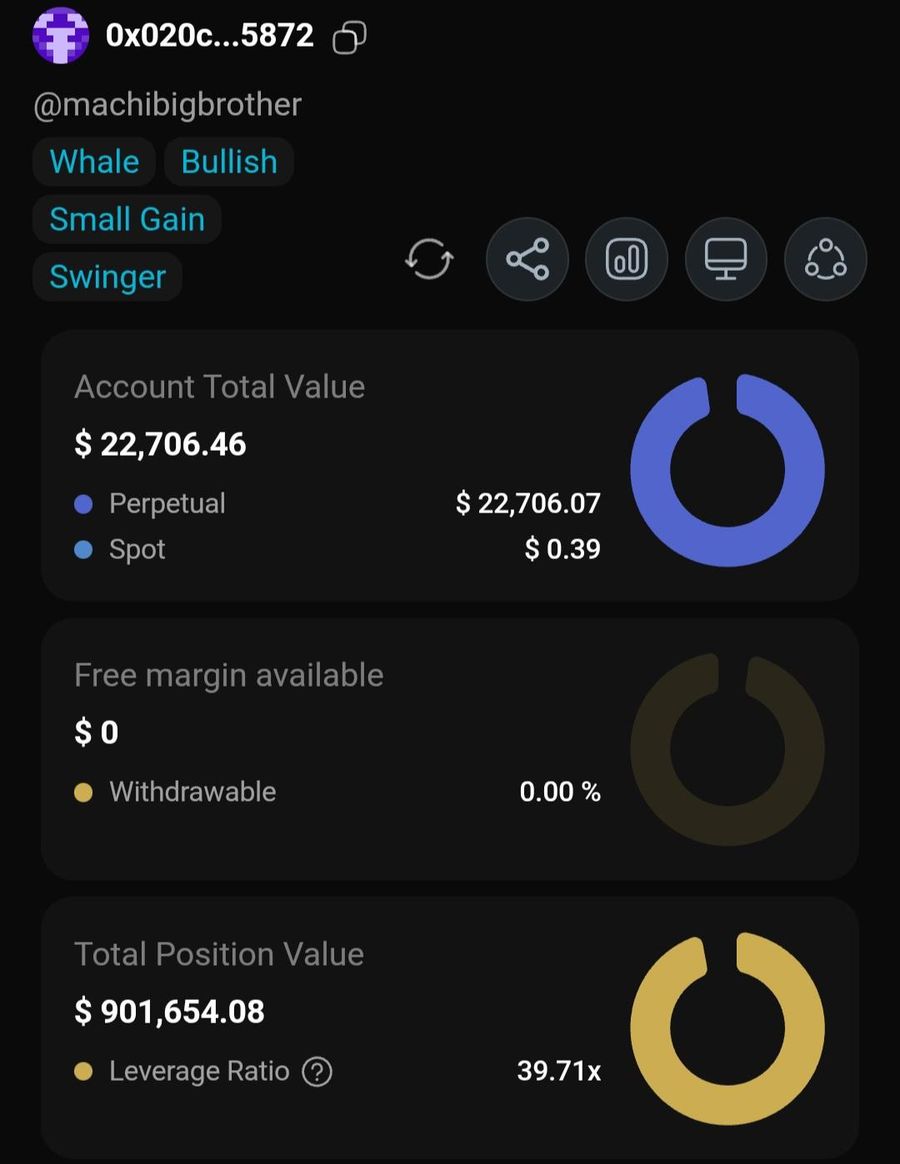

「335 次爆倉」之所以震撼,不只因為數字誇張,而是它代表黃立成不是偶發性踏錯,而是長期反覆站在清算邊緣。Lookonchain 與其他市場追蹤資訊顯示,他如今已被稱為「King of Liquidations」,帳戶甚至一度只剩 3 萬美元左右。這個稱號不是媒體修辭,而是市場對其清算頻率與損失規模的直接總結。

在 Hyperliquid 的機制下,倉位是否會被清算,取決於帳戶權益是否低於維持保證金。官方文件寫得很清楚:永續合約資產最大槓桿依標的不同約在 3 倍到 40 倍之間,維持保證金通常是最高槓桿初始保證金的一半;對高倍數部位來說,可承受的價格波動空間極小。也就是說,只要在高槓桿下碰上市場連續下跌,清算不是例外,而是機制內建的終點。

這也解釋了為何黃立成屢次在「行情稍有反彈」後又能短暫修復帳面,卻最終仍持續走向更大的虧損。高槓桿策略的本質不是穩定累積,而是極端放大:漲時回本很快,跌時歸零更快。當交易者沒有同步建立嚴格止損、倉位上限與風險事件回避機制時,所謂的「翻身」往往只是在更大的爆倉前,暫時延長存活時間而已。

五、從「本多終勝」神話,到高槓桿賭局的殘酷真相

外界之所以對黃立成的部位格外著迷,還因為他長期被視為「本很多的大戶」。市場裡總有人相信,只要本金夠厚、熬得夠久、敢在低點繼續補倉,最後就能等到反彈完成逆轉。但黃立成這次的交易軌跡,恰恰是對這種敘事最殘酷的反證。

首先,本金只能延後清算,不能取消清算。只要槓桿夠高、行情夠急,價格波動帶來的保證金壓力會比本金補充速度更快。

其次,不設止損的本質,不是「看長線」,而是把風險控制權交給市場與平台清算機制。

最後,當部位規模大到足以被整個市場關注時,透明鏈上的巨鯨不只是交易者,也成了公眾觀看的對象;每一次補錢、加碼與爆倉,反而都可能強化外界對其風險路徑的預判。

這也是為什麼「爆倉王」這個稱號如此刺眼。它代表的不是短期倒霉,而是市場已經替這種操作模式下了結論:當一個人反覆在高槓桿環境中,用巨大本金對抗高波動,又拒絕在錯誤發生時主動承認,最後往往不是逆轉勝,而是一次又一次讓平台替他執行最殘忍的止損。

總結

黃立成這次累計 335 次爆倉、3022 萬美元虧損的事件,真正值得記住的,不是八卦性,不是獵奇性,也不只是「又一個大戶翻車」而已。它最大的啟示在於:在高波動市場裡,風控永遠比方向更重要,止損永遠比信仰更值錢,活下來永遠比一次翻本更關鍵。

第一,本多不一定終勝。本金再厚,若持續用高槓桿押單邊方向,又不設清楚的錯誤退出條件,最終仍可能被反覆清算。

第二,宏觀風險從來不是局外因素。這次不是單純 ETH 技術面轉弱,而是地緣政治、能源航道風險、全球避險情緒一起作用,才讓多頭部位失去喘息空間。

第三,鏈上透明會放大一切後果。在傳統市場裡,鉅額虧損可能藏在帳戶背後;但在 Hyperliquid 這類平台上,每一次爆倉都成為公開紀錄,市場不只看到結果,也能看到你是怎麼一步步走到那裡。

對所有做合約、做量化、做高槓桿的人來說,黃立成這筆接近 10 億台幣的學費,最後留下的結論其實非常簡單:市場可以容忍你看錯,但不會容忍你一直不認錯;市場可以給你反彈,但不保證每一次反彈都來得及救你。

這也正是這場「爆倉王」風暴最沉重、也最現實的啟示。